Ciclicità delle commissioni della blockchain pubblica e cicli di feedback negativi

Mentre la polvere si è diradata sulla mania del 2017, ho notato che le commissioni di Bitcoin e il conteggio delle transazioni sembravano seguire uno schema ripetitivo.

Traduzione a cura di @Wastedtime dall’originale di Nic Carter - pubblicato il 5 ott 2020

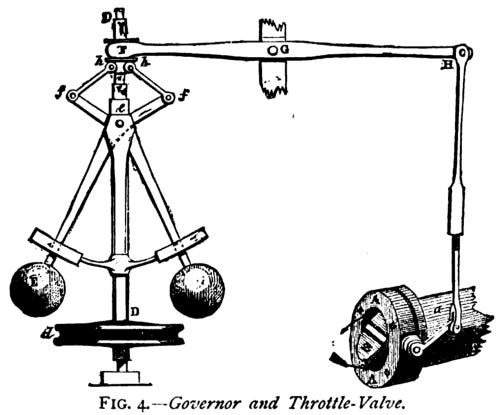

Inventato nel 1788 da James Watt, il regolatore centrifugo è un piccolo dispositivo intelligente che ha reso i motori a vapore utilizzabili in un contesto industriale. In pratica prende l'input rotazionale da un motore a vapore e lo applica a delle palle appesantite. Mentre girano, la forza centrifuga le spinge verso l'alto, spostando una leva collegata a una valvola. Mentre girano più velocemente, la valvola si chiude. In questo modo il regolatore prende l'input da un motore a vapore e regola meccanicamente il flusso di vapore e quindi la velocità del motore.

Questa innovazione ha reso i motori a vapore adatti a processi industriali che richiedevano stabilità e velocità prevedibili, come i telai meccanici. L'idea chiave è che quando il sistema guadagna energia, si sviluppa un ciclo di feedback negativo che ne limita la crescita. Per i motori a vapore, questo fa parte del loro design ed è un'ottima cosa. Come vedremo, un fenomeno simile esiste nelle blockchain pubbliche, con risultati più contrastanti.

Il curioso caso delle tariffe cicliche

Mentre la polvere si è diradata sulla mania del 2017, ho notato che le commissioni di Bitcoin e il conteggio delle transazioni sembravano seguire uno schema ripetitivo. I blocchi si riempiono, le commissioni aumentano, le transazioni iniziano a diminuire e quindi i blocchi ricominciano a riempirsi. Secondo i miei calcoli, questo ciclo si è ripetuto sei volte nel 2017.

Tenete presente che ho livellato sia le commissioni medie che il conteggio delle transazioni su una media mobile di 7 giorni. Le persone ricordano la "crisi delle commissioni" di fine 2017 di Bitcoin come un singolo evento, ma in realtà ci sono stati almeno quattro periodi di commissioni in forte aumento e sei se si contano picchi più piccoli. È solo che la maggior parte delle persone conta le commissioni in termini di dollari, piuttosto che in termini di unità native, quindi hanno notato il picco finale prolungato delle commissioni solo quando anche il valore in USD di Bitcoin stava aumentando.

In media, le commissioni raggiungono il picco circa due settimane dopo le transazioni. L'intero ciclo ha richiesto due mesi per essere completato, sebbene abbia subito un'accelerazione nel corso dell'anno. Man mano che i blocchi diventavano progressivamente più pieni, una nuova esplosione marginale di transazioni ha spinto le commissioni in intervalli intollerabili per i commercianti. Naturalmente, le tasse sono solo il sintomo. Il vincolo sottostante è lo spazio del blocco.

È possibile visualizzare lo sviluppo dell'hard stop esaminando la relazione tra la pienezza del blocco e le tariffe medie.

Usando questo approccio potete vedere che man mano che i blocchi si riempivano e rimanevano pieni, le commissioni aumentavano. Quando le commissioni hanno raggiunto un picco, gli utenti hanno scelto di effettuare meno transazioni e i blocchi sono stati svuotati, dando origine a schemi irregolari nella dimensione del blocco. Ma quando le tariffe sono diminuite, lo spazio di blocco è apparso più attraente per gli utenti e sono tornati al protocollo, facendo sì che i blocchi si riempissero di nuovo. Nel picco finale delle commissioni intorno a gennaio 2018, i blocchi sono rimasti pieni fino all'orlo per mesi e le commissioni hanno raggiunto livelli strabilianti, sia in termini di BTC che di USD.

Tenete presente che SegWit è stato ufficialmente attivato il 23 luglio 2017. Poiché ha rappresentato un effettivo aumento della dimensione del blocco (consentendo ai blocchi di trasportare fino all'equivalente di 4 MB di dati), potete vedere i blocchi superare il limite di 1 MB nella seconda metà del l'anno. Tuttavia, poiché SegWit non è stato pienamente accettato dai commercianti subito, la dimensione media dei blocchi è cresciuta lentamente.

Ecco un diagramma del processo. La chiamo oscillazione, perché fa oscillare sia le tariffe che l'utilizzo delle risorse blockchain, come un'onda sinusoidale. Ma potreste anche descriverlo come un ciclo di feedback negativo, poiché le commissioni inibiscono le transazioni quando raggiungono determinate soglie.

Questa era poco più che una curiosità. L'ho fatto notare all'epoca, ma il ciclo non era realmente importante: non si poteva prevedere dove il conteggio delle transazioni sarebbe stato in una settimana, dopotutto. La lezione che ho tratto da questo fatto è stata semplice: a un certo punto, gli utenti diventano frustrati dalle commissioni e riducono la priorità delle transazioni on-chain, soprattutto se le commissioni sono elevate rispetto alle dimensioni della transazione. SegWit ha aiutato in modo rilevante, così come l'istituzione del batching. Viste in un certo modo, le tariffe si correggono da sole in quanto incoraggiano i grandi consumatori di blockspace a essere più parsimoniosi nel consumo di risorse della blockchain. Ma tutto ciò ha rafforzato la mia idea che il ridimensionamento di Bitcoin richiederà una serie di sistemi di transazione differita che si stabiliscono su BTC secondo una serie di modelli di fiducia. L'altra conclusione per me è stata che gli utenti hanno evidenziato un chiaro ciclo di vita transazionale e, dopo un periodo di forte pressione sulle commissioni, sono state necessarie diverse settimane per tornare al loro livello di consumo precedente.

La "crisi delle commissioni" 2020 di Ethereum

Quest'anno, quando le commissioni di Ethereum hanno iniziato a salire e poi a superare quelle di Bitcoin, mi sono chiesto se Ethereum avrebbe visto una ripetizione delle dinamiche di conteggio fee-tx di Bitcoin. Mi chiedevo se avrebbe avuto lo stesso effetto o se sarebbe stato più dirompente per Ethereum, dal momento che tanta liquidità è "on-chain" (al contrario di quella principalmente off chain negli scambi). Ho pensato che avremmo visto la stessa cosa, con un'oscillazione meno drammatica, dal momento che l'offerta di spazio di blocco di Ethereum è alquanto dinamica e può aumentare in risposta a un utilizzo crescente. Come si è scoperto, le commissioni sarebbero risultate più dirompenti di quanto mi aspettassi.

Come Bitcoin nel 2017, Ethereum quest'anno ha visto un picco di utilizzo con l'aumento delle transazioni, che ha portato a un graduale aumento delle commissioni. Il lancio del token pubblico di Compound a metà giugno ha intensificato l'utilizzo della blockchain e quindi la pressione delle commissioni, e una serie di altri lanci ha visto le commissioni raggiungere un crescendo a partire da metà agosto. Diversi lanci degni di nota, vale a dire il doppio lancio di SushiSwap e il token di Uniswap, hanno aumentato le tariffe a livelli da far venire l'acquolina in bocca. Il 2 settembre, la transazione media di Ethereum è costata oltre $ 14. Nel complesso, quel giorno sono stati pagati 16,7 milioni di dollari in commissioni ETH, superando di gran lunga i ricavi dei minatori derivanti da nuove emissioni che hanno totalizzato $ 5,98 milioni. Con l'aumento delle commissioni, alcuni utenti hanno scelto di rinviare le transazioni e il conteggio delle transazioni ha iniziato a diminuire. Quando siamo entrati in una nuova epoca di commissioni elevate a metà agosto, le transazioni giornaliere di Ethereum hanno iniziato a diminuire costantemente. Le commissioni hanno raggiunto il picco molto più tardi il 2 settembre, ma hanno anche iniziato a diminuire nell'ultimo mese.

Solo due giorni dopo, il 4 settembre, ho predetto sul podcast On The Brink che le commissioni elevate di Ethereum avrebbero influenzato non solo l'utilizzo della blockchain, ma anche la liquidità sugli scambi decentralizzati. Pubblicherò una breve trascrizione di seguito (la parte pertinente inizia a 36:30):

Nic: Abbiamo visto questa oscillazione del conteggio delle commissioni in Bitcoin nel 2017; Prevedo che vedremo la stessa cosa con Ethereum. In modo così efficace, le commissioni aumentano all'aumentare dell'utilizzo dello spazio di blocco e, a una certa soglia critica, gli utenti si stufano e smettono di effettuare transazioni per un po '- non è economico per loro effettuare transazioni - e quindi il conteggio delle transazioni e le commissioni diminuiscono e poi, le tariffe diventano più economiche, quindi le persone ricominciano a effettuare transazioni e il ciclo si ripete.

E penso che, se guardate al momento di grande vendita, probabilmente è in parte dovuto a ciò, perché alcuni di questi investitori più al dettaglio che utilizzavano questi scambi on-chain, stavano venendo tagliati fuori dal prezzo elevato di quelle operazioni. E se non ci sono investitori al dettaglio, questo rappresenta gran parte del flusso disinformato contro cui commerciano gli smart trader. E quindi penso che ci sia un colpo alla liquidità in generale quando ciò accade [...]

Matt: Niente vendita al dettaglio, niente feste.

E mentre le dinamiche dei prezzi ETH sono difficili da definire, e non sto affermando che siano esclusivamente attribuibili a questo fenomeno, l'ETHUSD ha raggiunto il picco il 1 settembre e da lì è diminuito mentre le commissioni sono rimaste elevate per il resto del mese.

Allora cos'è successo esattamente? Un paio di cose. Innanzitutto, Ethereum è entrato in quella che credo sarà la sua prima grande oscillazione dell'utilizzo della catena di commissioni, con le commissioni che hanno raggiunto il picco circa tre settimane dopo il conteggio delle transazioni, ed entrambe in calo successivamente. Forse più interessante, la dimensione media delle transazioni di Ethereum e varie transazioni di stablecoin sono aumentate parallelamente all'aumento delle commissioni. Questo è ovvio: gli utenti hanno una visione di quanto sono disposti a pagare in commissioni come percentuale della loro transazione, e quando le commissioni aumentano smettono di fare piccole transazioni e gli operatori più grandi iniziano a dominare.

La correlazione è sorprendentemente stretta e mi suggerisce che gli utenti sono molto sensibili alle commissioni.

Non sono solo le transazioni Ether di base a mostrare questa sensibilità alle commissioni. Token come Tether dimostrano anche l'aumento delle dimensioni delle transazioni con l'aumento delle commissioni ETH.

Ciò suggerisce che i soggetti che effettuano transazioni hanno una soglia di commissioni come percentuale del valore della transazione che sono disposti a pagare, e quando le commissioni aumentano, diventano riluttanti a effettuare transazioni più piccole, a meno che non sia davvero necessario.

Quanto sopra potrebbe essere spiegato da una terza variabile esplicativa come la crescita dell'estrazione di liquidità che stava sia congestionando la catena sia facendo entrare operatori di maggiori dimensioni. Ho trovato maggiore chiarezza quando ho studiato la composizione delle transazioni Ether. Ho intuitito che gli operatori di piccole dimensioni fossero valutati dalle commissioni, ma non è stato chiaro fino a quando non ho messo insieme questo grafico:

Inizialmente questo grafico potrebbe non sembrare troppo notevole. Mostra un raffreddamento del conteggio delle transazioni all'aumentare delle commissioni, come abbiamo visto sopra. Ma più interessante è la dinamica mutevole tra i trasferimenti ETH e USDT, che ho diviso alla soglia di $ 500. Potete vedere le transazioni che rappresentano più di $ 500 di ETH guadagnare costantemente quote rispetto alle transazioni più piccole con l'aumento delle commissioni. Eliminiamo le call dei contratti e concentriamoci solo sulle due categorie di trasferimenti ETH trovate sopra:

Questa è la pistola fumante. Per le transazioni di call senza contratto, i trasferimenti ETH inferiori a $ 500 erano inattivi a circa l'85% a giugno, ma quando le commissioni sono aumentate, sono crollate fino al 40% dei trasferimenti ETH. Infine, qualche prova concreta per la mia intuizione: le tariffe scontano gli utenti più piccoli.

Com'era prevedibile, lo stesso fenomeno è evidente nei modelli di utilizzo del più grande token ERC20, Tether. Potete vedere chiaramente che le transazioni USDT più piccole iniziano a diminuire mentre le commissioni mediane iniziano a salire a metà agosto. Le transazioni Tether più grandi restano salde, ma mostrano ancora una tendenza al ribasso nel complesso poiché le transazioni si sono raffreddate durante l'epoca delle commissioni elevate.

Le commissioni elevate influiscono sulla liquidità?

Quindi, abbiamo stabilito che esiste un chiaro circuito di feedback negativo tra le tariffe e l'utilizzo delle risorse blockchain, sia in Bitcoin che in Ethereum. In Bitcoin sappiamo che il ciclo richiede storicamente due mesi per essere completato; non abbiamo ancora visto come sarà in Ethereum. Inoltre, è chiaro che i soggetti che effettuano transazioni hanno in mente una soglia per le commissioni più alte tollerabili rispetto alle dimensioni delle transazioni che stanno effettuando, e che i soggetti che effettuano transazioni più piccole differiscono le loro transazioni durante periodi di commissioni elevate. Ciò fa sì che le dimensioni medie delle transazioni per ETH e altri token aumentino durante le epoche con commissioni elevate.

Ma c'è di più nella storia? O è solo una replica di Bitcoin 2017? Oserei che qui ci sia davvero dell’altro.

Ricordate che nel 2017, il trading di Bitcoin ha avuto luogo presso exchange centralizzati, con la blockchain utilizzata per il regolamento interscambio e per depositi e prelievi degli utenti. I mercati effettivi sono stati resi off-chain. Un utente potrebbe finanziare un conto di scambio con fiat e detenere (e quindi vendere) Bitcoin, il tutto senza effettivamente toccare la blockchain. Quindi, quando è comparsa la crisi delle commissioni, ha assolutamente frenato l'economia di Bitcoin, ma molti utenti sono stati in grado di fare scambi sugli exchange se avevano già fondi sulla piattaforma o volevano trasferire in USD.

Al contrario, il trading di Ethereum nel 2020, insieme alla sua litania di token associati, è un fenomeno di blockchain. Ora gli scambi centralizzati sono ancora molto importanti per la formazione dei prezzi, ma alcuni DEX come Uniswap hanno a volte eclissato anche gli exchange centralizzati più grandi. Poiché i DEX dei market maker automatizzati non richiedono KYC visto che custodiscono monete presso terzi, e nemmeno un lungo processo di onboarding, sono molto più convenienti per gli utenti finali. Il modello AMM no-orderbook è anche estremamente semplice da usare. E alcuni asset e tipi di esposizione, come token DeFi più piccoli o mining con liquidità, sono possibili solo on-chain. Di conseguenza, è emerso con ferocia un vivace settore della liquidità on-chain. Poiché praticamente tutto ciò che viene scambiato su questi DEX è Ether o un token su Ethereum, tutto è esposto a commissioni. A differenza degli scambi centralizzati, ogni scambio che fai su un DEX deve essere regolato sulla blockchain. Le tariffe on-chain sono quindi una considerazione sempre presente.

Quindi, in contrasto con il modello di oscillazione del conteggio della tassa-tx vanilla che abbiamo visto da Bitcoin nel 2017, ecco una versione modificata per tenere conto delle nuove dinamiche che abbiamo visto da Ethereum nel 2020.

Allora da dove deriva questo secondo ciclo? Perché scegliere blockchain pesanti DEX per un trattamento speciale?

Innanzitutto, è importante capire che, come afferma Maya Zehavi, le commissioni elevate sono un'imposta regressiva per gli utenti. Regressivo, perché le commissioni non sono proporzionali alla tua ricchezza ma si applicano invece in gran parte allo stesso modo sia che tu stia spostando $ 100 di ETH o $ 10.000 (le commissioni sono una funzione della pesantezza computazionale della tua transazione, piuttosto che il valore in $ delle transazioni). Questo è simile al modo in cui le tasse sulle vendite sono regressive, perché i generi alimentari rappresentano una quota maggiore del reddito della classe lavoratrice rispetto a quella dei ricchi. Quindi un'imposta fissa sulle vendite del 5% è effettivamente una porzione molto più ampia del reddito per una famiglia meno abbiente.

Consideriamo un'analogia. Immagina una partita di poker privata con un rake fissato in termini di dollari, anziché in una percentuale del valore del piatto. (Il rake è la commissione che l'operatore prende per l'esecuzione del gioco). I giocatori possono scegliere di giocare una determinata mano e pagare la quota fissa, o di passare la mano, nel qual caso non devono pagare. C'è una varietà di giocatori al tavolo: un paio di professionisti, alcuni semi-professionisti e alcuni giocatori d'azzardo entusiasti ma non particolarmente bravi a poker. La casa può impostare il valore del rake dove vuole. Per avere una serata vincente, non solo devi vincere contro i tuoi avversari, ma devi essere redditizio al netto del rake preso dalla casa. Non basta solo vincere: devi vincere dopo aver assorbito i costi di transazione.

Se il rake è basso, tutti partecipano con gioia. Ma quando l'operatore del tavolo diventa avido e aumenta il rake, i giocatori con stack più piccoli iniziano a passare in sempre più mani. Se devono sborsare più di 1/10 del loro stack solo per giocare una mano, rinunciano (a meno che non abbiano una coppia di assi). La tendenza generale è che con l'aumentare del rake in termini assoluti, i giocatori vengono gradualmente esclusi dal gioco, a partire dai giocatori con la disponibilità minore.

Quando i giocatori più piccoli e meno abili iniziano a ritirarsi, il gioco diventa sostanzialmente meno redditizio per tutti gli altri. Dopotutto, i semi professionisti dipendono dall'esistenza di avversari poco abili per guadagnarsi da vivere. Come ogni giocatore di poker sa, probabilmente non vorrai sederti a un tavolo il martedì mattina con grinder e semi-professionisti. Vuoi colpire il palco un venerdì sera quando i giocatori d'azzardo dilettanti si lanciano, perdono il loro stack e inciampano al bar.

Per restituire l'analogia a Ethereum, le commissioni sono il rake e danno un prezzo agli individui al dettaglio che, fino a poco tempo fa, si divertivano con Uniswap e altri DEX. Ma poiché le commissioni sono salite in media a $ 14 (e molto più alte per le transazioni DeFi come lo scambio di ETH con DAI su Uniswap), è diventato semplicemente antieconomico per le persone con disponibilità limitata partecipare al trading o al mining di liquidità. Un'intera porzione del mercato è stata costretta a sedersi sulle proprie mani. E poiché gli investitori al dettaglio sono il flusso disinformato contro cui i professionisti commerciano (e da cui traggono profitto), se la vendita al dettaglio non è seduta al tavolo, il gioco non vale la candela. Tutto ciò si manifesta in un degrado della liquidità e peggiori opportunità di trading in generale.

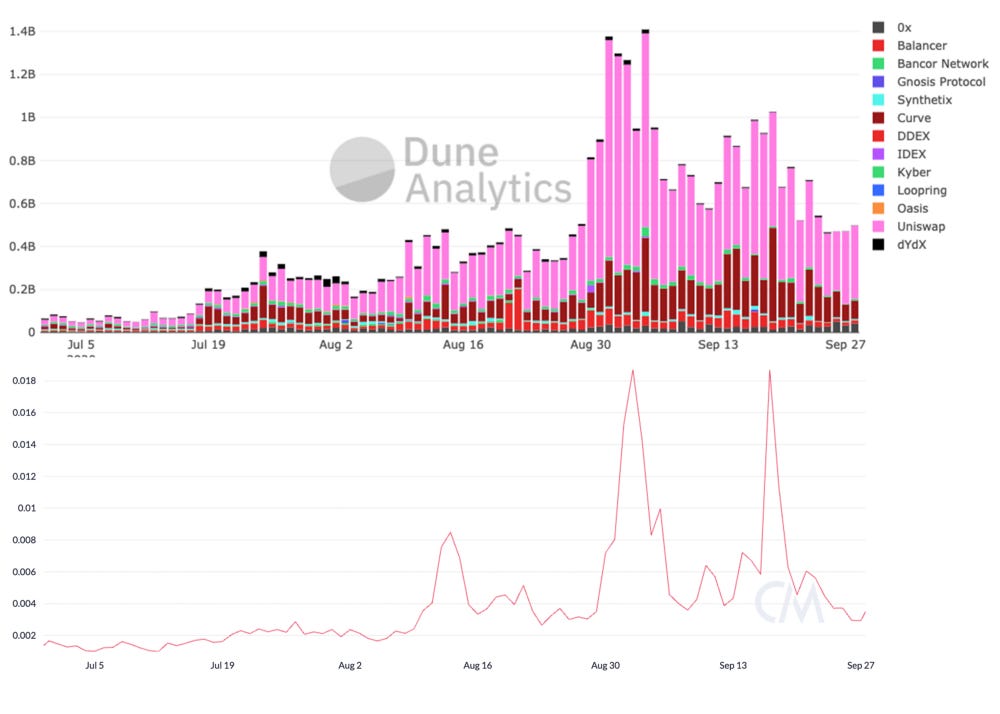

Detto questo, questa teoria è difficile da confermare empiricamente. Un'analisi dettagliata dei portafogli attivi in DeFi a varie soglie e le loro reazioni alle commissioni, o un confronto tra spread e commissioni ETH, sarebbe utile per confermare queste ipotesi. Ma ci sono alcuni dati che sono indicativi. Innanzitutto, ecco il volume DEX aggregato fornito dalla dashboard di Dune Analytics di Friedrik Haga, rispetto alle tariffe medie di Ethereum.

Potete vedere che il volume e le commissioni si sono spostati negli ultimi mesi. Ciò è coerente con le tariffe che frenano l'utilizzo, soprattutto a livello di vendita al dettaglio. Il problema è che la causalità è difficile da dedurre. Potrebbe facilmente accadere che un volume elevato di DEX sia la causa di commissioni elevate (e viceversa), piuttosto che commissioni elevate che siano il catalizzatore per volumi in calo. Forse più interessante, questo grafico che mostra i nuovi indirizzi che prendono parte a vari protocolli DeFi, il primo derivato dal cruscotto Dune costruito da Richard Chen, rapportato alle commissioni ETH mediane.

Con l'eccezione di due grandi picchi intorno a SushiSwap e al lancio del token UNI, i nuovi iscritti giornalieri a DeFi sembravano rinnovarsi dopo la metà di agosto, quando le commissioni ETH hanno raggiunto un nuovo plateau.

Le conclusioni che si traggono qui sono più speculative. Sebbene sia chiaro che gli utenti più piccoli rinviano le transazioni quando le commissioni sono più alte, l'effetto diretto sulla liquidità on-chain è difficile da misurare

Prospettive future per le commissioni di Ethereum

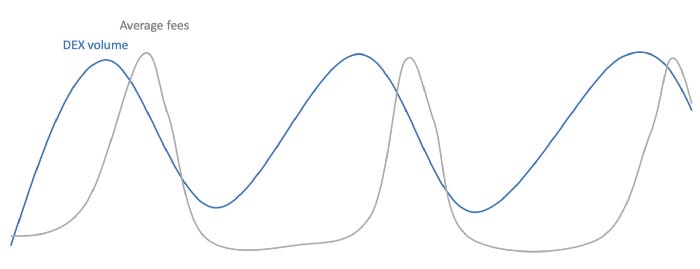

Non abbiamo ancora visto il ciclo completo delle risorse della blockchain di commissioni su Ethereum, quindi è difficile valutare la durata del ciclo. Ma nello spirito di fare previsioni concrete, prevedo quanto segue: mi aspetto che vedremo oscillazioni continue e positivamente correlate su Ethereum tra commissioni, transazioni e, in modo cruciale, la liquidità e i volumi degli scambi on-chain. Immagino che sarà simile a questo:

Se ritenete che i volumi DEX e l'ambiente di liquidità on-chain più in generale siano favorevoli al prezzo di Ether, non ci vuole molta immaginazione per fare ipotesi plausibili sul potenziale impatto di questo fenomeno sui prezzi. Nella misura in cui il valore dell'Ether è esposto alla richiesta di prenotazione per l'attività come garanzia libera da responsabilità alla base del sistema DeFi, le commissioni che frenano l'utilizzo molto probabilmente faranno rilassare il TVL nel sistema e metteranno pressione sul prezzo di ETH.

Detto questo, ci sono alcune caratteristiche anticicliche che potrebbero attenuare l'oscillazione e risparmiare Ethereum dalla tirannia delle commissioni volatili.

Fornitura di blockspace dinamico

A differenza di Bitcoin, che ha aumentato formalmente il limite massimo di blocchi solo una volta nella sua esistenza, Ethereum è più propenso a produrre più spazio di blocco se necessario, sebbene il tasso di aumento sia limitato. Lo spazio di blocco elastico potrebbe in teoria essere impiegato per stabilizzare le commissioni, ma ciò avviene a costo di maggiori requisiti di convalida, che sono già abbastanza alti per Ethereum. Con l'aumento dell'utilizzo di Ethereum, i miner hanno premiato i transactors con una capacità di calcolo sempre maggiore.

Tuttavia, poiché l'innalzamento del prezzo del "gas" aumenta la quota spettante ai miners, rende la rete potenzialmente più vulnerabile agli attacchi DOS e rende più costoso il funzionamento di un nodo completo, la comunità di Ethereum è divisa sulla prospettiva di ulteriori aumenti del prezzo del petrolio. Mentre gli Ethereani sono disposti a tollerare compromessi più aggressivi rispetto ai Bitcoiners per quanto riguarda il costo del funzionamento del nodo, i due gruppi concordano generalmente sul fatto che il semplice aumento dell'offerta di blockspace non è una panacea del ridimensionamento. Quindi, mentre il blockspace ha una certa elasticità dell'offerta che gli consente di rispondere all'aumento della domanda, c'è poca volontà politica di perseguire una politica del blockspace del tutto accomodante.

ETH 2.0 / Sharding

Quando ho scritto per la prima volta sulle prospettive per le commissioni di Ethereum, la risposta di Vitalik al mio articolo (in cui ho affermato che Ethereum sarebbe stato probabilmente gravato da commissioni elevate per un periodo prolungato, e questo avrebbe influenzato la fattibilità delle applicazioni non finanziarie), Vitalik ha chiarito la sua posizione sulle tasse:

In effetti, ha sottolineato che crede ancora nella visione di Ethereum per una blockchain a basso costo in cui sono possibili una varietà di applicazioni, sia non finanziarie che finanziarie. Le sue soluzioni proposte sono Rollup a breve termine e ETH 2.0 / Sharding a lungo termine. Vitalik ha detto che si aspetta che ETH 2.0 produca una capacità 100 volte maggiore, anche se si aspetta che le commissioni potrebbero eventualmente salire a un livello equivalente grazie alla domanda indotta.

Sono propenso ad essere d'accordo; se produci una merce in modo più efficiente, il mondo troverà più usi per quella merce (ora più economica). Pertanto, non sarebbe poi così sorprendente vedere le tariffe medie raggiungere un plateau elevato anche tenendo conto della creazione di più blockspace. Indipendentemente da ciò, ETH 2.0 sembra ancora abbastanza remoto, quindi è difficile ragionare. Per lo meno, non sposterà l'ago degli importi di pagamento nel breve termine.

Rollup

L'attuale ortodossia in Ethereum sostiene che i rollup sono il percorso principale per alleviare gli attuali problemi di commissioni di Ethereum. I rollup sono disponibili in due tipi principali: ZK e Optimistic, ma entrambi generalmente implicano il raggruppamento di molti pagamenti insieme e un enorme aumento della densità economica delle transazioni, in teoria preservando le garanzie delle transazioni di livello base e aumentando notevolmente il TPS. In breve, i transactors si affidano a relayers che assemblano grandi lotti di transazioni e trasmettono i riassunti di queste transazioni.

Un rollup ZK implica la trasmissione di stub di transazione significativamente troncati, insieme a una prova che il pacchetto di transazioni è una modifica valida al libro mastro. La variante Optimistic coinvolge operatori semitrust che assemblano transazioni, con operatori che in gran parte presumono che gli operatori non agiscano in modo malizioso. La deterrenza si ottiene (in teoria) attraverso una combinazione di prove di frode e sanzioni economiche per comportamenti scorretti. Attualmente, gli ZK Rollup sono per lo più limitati a semplici trasferimenti, mentre alcune varianti di Optimistic Rollup (OR) promettono di aprire l'intero spettro delle transazioni attualmente possibili in Vanilla Ethereum. Per un'analisi completa dello stato di Optimistic Rollup (OR), vedere questo rapporto completo per gentile concessione di Daniel Goldman.

I rollup eliminano efficacemente i dati transazionali dalla blockchain e vi mettono le prove di validità. I bitcoiners hanno abbracciato una simile visione della parsimonia dei dati anni fa e hanno perseguito Lightning (che potrebbe ridurre centinaia di migliaia di pagamenti a una manciata di transazioni on-chain) e sidechain, oltre a sostenere misure pro-efficienza come il batching e l'utilizzo di SegWit. Grazie alla popolarità dei rollup e all'apparente ritmo di progresso, Vitalik li sta sostenendo come il miglior approccio a breve termine per scalare Ethereum. Mentre ETH 2.0 potrebbe ancora entrare in gioco, la visione Rollup di Ethereum è molto più vicina.

Ci sono un paio di ragioni per cui i rollup potrebbero non essere una panacea per le commissioni di Ethereum. In primo luogo, sarà una sfida convincere tutti i consumatori di blockspace a essere amministratori responsabili del sistema, soprattutto se sono fornitori di servizi e possono trasferire le tariffe agli utenti finali, piuttosto che internalizzarli. Abbiamo imparato questa lezione con Bitcoin: se gli intermediari possono trasferire le commissioni agli utenti finali, hanno un incentivo limitato a investire in un'infrastruttura più sostenibile.

Inoltre, poiché Ethereum ha ripetutamente aumentato il limite del gas per salvare efficacemente i consumatori di blockspace (a scapito dei validatori), gli heavy users possono spendere le loro risorse facendo pressioni per maggiori aumenti del limite del gas piuttosto che spendere ore di ingegnerizzazione per il rollup delle loro transazioni. Seguendo queste stesse linee, lo spettro di blockspace sovrabbondante all'orizzonte con ETH 2.0 potrebbe compromettere l'entusiasmo per i rollup tra gli heavy users. Perversamente, il principale contributo di ETH2 oggi potrebbe essere quello di scoraggiare gli heavy users dal rendere il loro utilizzo più efficiente.

In secondo luogo, la base di utenti globale di una blockchain come Ethereum non è strettamente qualcosa a cui sviluppatori e sostenitori possono effettivamente fare appello direttamente. Ethereum è aperto a chiunque e permette di partecipare senza esclusioni, il che è parte della ragione della sua popolarità tra gli schemi ponzi e altri schemi marginali. Presumibilmente, gli orchestratori di questi schemi (che sono abitualmente alcuni dei consumatori più pesanti di blockspace) non stanno necessariamente pianificando a lungo termine o cercando di ottimizzare la loro impronta sulla catena, ma sono piuttosto concentrati sul fare soldi velocemente. Sarebbe sicuramente interessante vedere Forsage spingere dal punto di vista tecnologico implementando uno schema piramidale basato su Rollup.

Dal punto di vista tecnico, i rollup, in particolare la variante Optimistic, non sono identici alle transazioni di livello base in termini di qualità di regolamento. Le transazioni Vanilla Ethereum sono definitive quasi immediatamente e non comportano rischi di addebito o regolamento. Questa proprietà consente l'"atomicità", il che significa che le transazioni concatenate avvengono tutte o nessuna. Ciò garantisce agli utenti la possibilità di collegare in modo sicuro più sistemi senza rischiare un errore a cascata perché un pagamento nella catena non è stato cancellato. Questa è una proprietà altamente desiderabile ed è una funzione del suo status di asset digitale. L'atomicità sfocia nella componibilità, la caratteristica spesso propagandata di Ethereum per cui i contratti intelligenti possono referenziarsi in modo sicuro, consentendo la creazione di sistemi sempre più complessi senza dover valutare ogni modulo.

L'introduzione di sistemi più complessi come i rollup mette in dubbio questi presupposti di atomicità e componibilità. A causa del modello di fiducia a prova di frode in alcuni rollup ottimistici, i periodi di validità vengono estesi nel caso peggiore. Matter Labs stima che alla fine il tempo per un Optimistic Rollup (OR) sarà dell'ordine di 1–2 settimane. (Nota: questa stima è stata effettuata a novembre 2019, quindi lo stato dell'arte potrebbe essere cambiato da allora.) Una soluzione proposta [ctrl + F 'periodo di recesso'] coinvolge intermediari che forniscono agli utenti il permesso di ritirarsi dall'accesso al loro rollup di monete temporaneamente congelate per la durata del periodo di sfida. Per quanto ne so, questo crea effettivamente un sistema a più livelli, con finalità più lunghe della "versione gratuita" di un'uscita cumulativa e finalità più brevi nella versione accelerata a pagamento.

In parole povere, i rollup ottimistici introducono il potenziale del regolamento differito. Non c'è niente di sbagliato in questo - il pagamento differito è al centro di tutti i moderni sistemi di pagamento efficienti - ma è un modello di regolamento diverso dalle transazioni Ethereum di livello base (che sono simili a contanti). Se sei abituato a effettuare transazioni esclusivamente con bonifici bancari, passare a ACH e pagamenti con credito sarà più efficiente, ma significa anche che devi sopportare compromessi di garanzia intorno alla liquidazione. Questo è il motivo per cui i chargeback sono possibili con i pagamenti con carta di credito; in realtà i pagamenti non vengono contabilizzati subito. Ottimo per il consumatore, cattivo se sei un commerciante e avevi stanziato quei fondi per pagare le bollette in scadenza.

A parte le questioni di finalità, una ridotta componibilità è un altro problema che potrebbe inibire una transizione immediata alla Optimistic Rollup (OR). Non sono affatto un esperto di rollup, ma ho visto le sfide di componibilità menzionate come alcuni dei maggiori svantaggi della Optimistic Rollup (OR).

Per questi motivi, non credo sia inevitabile che tutti i principali smart contract su Ethereum passino a un sistema Rollup. A mio avviso, sembra esserci una differenza fondamentale tra un Ether di livello base a stabilizzazione rapida o un trasferimento di token e una versione cumulativa dello stesso, specialmente quando si tratta di regolamento. E se la componibilità o l'atomicità sono compromesse, i sistemi che puoi costruire sembrano molto diversi da quelli presenti su Ethereum come funziona oggi. C'è sicuramente qualcosa di unico nella DeFi in quanto costituita dai trasferimenti di Ether e token che si stabiliscono rapidamente oggi, e credo che questo diventerà chiaro quando alcuni consumatori di grandi spazi di blocco inizieranno a passare ai sistemi Rollup. Di conseguenza, non mi aspetto che i rollup ridurranno in modo significativo le commissioni a breve termine, anche se ne permetteranno un assorbimento parziale.

Conclusione

La differenza tra un regolatore centrifugo e le tariffe on-chain è che l'effetto di regolamentazione delle tariffe è più un effetto collaterale di un sistema correttamente funzionante piuttosto che una considerazione chiave fatta in sede di progettazione. Nelle blockchain pubbliche, esistono commissioni per garantire un consumo non frivolo delle risorse di rete e per fornire entrate ai validatori. Non sono strettamente intesi a controllare l'utilizzo del sistema. In pratica, tuttavia, lo fanno, e questo freno tende ad essere un freno più acuto che graduale.

Di conseguenza, vediamo un'oscillazione - nell'utilizzo delle risorse, nelle transazioni e persino nella liquidità dei prodotti on-chain - piuttosto che una leggera decelerazione. Queste dinamiche sono ben consolidate in Bitcoin e stanno appena iniziando a emergere in Ethereum. Ma a causa della predominanza degli scambi on-chain in Ethereum, sono probabilmente più dirompenti per la rete come funziona oggi. Come afferma Kyle Samani, il throughput limitato, strumentalizzato dalla pressione delle commissioni, potrebbe essere l'"asintoto invisibile" di DeFi.

La comunità di Ethereum dovrebbe considerare gli effetti della ripetizione di periodi di commissioni elevate e volatili sulla rete, con la consapevolezza che alcune applicazioni potrebbero essere valutate in modo permanente per non essere redditizie. Infine, i rollup, sebbene impongano tecnologie di scalabilità, potrebbero non essere una panacea dal punto di vista delle commissioni, a causa dei loro effetti sulle assicurazioni di regolamento.

Come acquistare Bitcoin?

Personalmente, reputo il miglior servizio quello offerto da Relai.

Per acquistare bitcoin risparmiando lo 0,5% in commissioni puoi usare il codice “REL3166”.

Si tratta di un’applicazione sviluppata da un’azienda svizzera che applica una politica di KYC light: a differenza dei grandi exchange non richiede registrazioni o dati personali, tutto ciò che serve per acquistare è il tuo IBAN.

E’ lo strumento ottimale per impostare dei piani di accumulo (DCA).

Per ridurre al massimo le commissioni di acquisto, ti consiglio di:

effettuare acquisti maggiori di 100€ (-0,5%)

impostare un piano di accumulo settimanale o mensile (-0,5%)

applicare il codice invito REL3166 (-0,5%)

Una delle migliori caratteristiche è il servizio non-custodial. Gli euro bonificati a Relai vengono convertiti automaticamente in bitcoin e trasferiti su un wallet di cui sei solo tu ad avere il controllo. I grossi exchange, al contrario, non forniscono le chiavi private ai clienti. In più Relai non vende centinaia di inutili criptovalute, ma solo bitcoin.

Cosa ci guadagno? Quello che fanno guadagnare i referral code. In questo caso se acquisti usando il codice “REL3166” risparmi lo 0,5% sulle commissioni e io ricevo (in bitcoin) lo 0,5% dell’importo che hai deciso di investire.

Per ulteriori informazioni, o per effettuare il primo acquisto, premi sul pulsante sottostante e ti verrà mostrata una dettagliata guida in italiano.

NOTA - Questo NON è un messaggio pubblicitario. Relai è un servizio che utilizzo personalmente e che reputo tra i migliori sul mercato in termini di affidabilità, sicurezza e facilità d’uso. Lo consiglio spesso ad amici e parenti.